二手房按揭

二手房按揭指的是购房人因资金不足,以所购二手房作为抵押向银行申请贷款,用于支付除首付款之外的其余房款,购房人再分期向银行还本付息的一种信贷方式。随着房地产市场的迅猛发展,越来越多的购房者选择贷款购房。

详细释义

个人在购买售房人具有房屋产权证、能在市场上流通交易的住房或商业用房时,自己支付一定比例首付款,其余部分以要购买的房产作为抵押,向有关金融机构(银行或其他非银行金融公司)申请的贷款。

适用对象

18-60周岁,具备完全民事行为能力的自然人;

二手房按揭

具有稳定的职业与收入,具备还款能力,信用记录良好;

自筹购房款(首付款)不低于房屋购买价格的30%。(会变动)

折叠编辑本段贷款额度

贷款金额不高于房产实际交易价格与银行认可评估价格孰低的一定比例。具体比例由当地邮储银行分支机构根据国家住房信贷政策和借款申请人资信状况综合确定。

折叠编辑本段贷款期限

贷款期限不超过30年,且与借款人年龄之和不超过65年。

折叠编辑本段贷款利率

贷款利率在中国人民银行公布的同期同档次商业贷款利率基础上,按比例进行浮动。具体浮动比例由当地邮储银行分支机构根据国家住房信贷政策和借款申请人资信状况综合确定。

以下是2013年最新银行贷款利率表:

贷款 | 贷款基准利率 | 基准贷款上浮10% | 基准利率上浮15% | ||||

年限 | 利率(%) | 等额本息 | 等额本金(首月) | 利率(%) | 等额本息 | 利率(%) | 等额本息 |

1 | 6.00 | 860.66 | 883.33 | 6.6 | 863.42 | 6.9 | 864.81 |

2 | 6.15 | 443.88 | 467.92 | 6.77 | 446.66 | 7.0725 | 448.05 |

3 | 6.15 | 304.90 | 329.03 | 307.70 | 309.10 | ||

4 | 6.4 | 236.69 | 261.67 | 7.04 | 239.65 | 7.36 | 241.14 |

5 | 6.4 | 195.19 | 220.00 | 7.04 | 198.20 | 7.36 | 199.71 |

6 | 6.55 | 168.34 | 193.47 | 7.21 | 171.48 | 7.5325 | 173.06 |

7 | 6.55 | 148.74 | 173.63 | 7.21 | 151.93 | 7.5325 | 153.54 |

8 | 6.55 | 134.11 | 158.75 | 7.21 | 137.36 | 7.5325 | 139.00 |

9 | 6.55 | 122.80 | 147.18 | 7.21 | 126.10 | 7.5325 | 127.78 |

10 | 6.55 | 113.80 | 137.92 | 7.21 | 117.17 | 7.5325 | 118.87 |

11 | 6.55 | 106.50 | 130.34 | 7.21 | 109.92 | 7.5325 | 111.65 |

12 | 6.55 | 100.45 | 124.03 | 7.21 | 103.93 | 7.5325 | 105.70 |

13 | 6.55 | 95.39 | 118.69 | 7.21 | 98.92 | 7.5325 | 100.72 |

14 | 6.55 | 91.08 | 114.11 | 7.21 | 94.67 | 7.5325 | 96.50 |

15 | 6.55 | 87.39 | 110.14 | 7.21 | 91.03 | 7.5325 | 92.89 |

16 | 6.55 | 84.19 | 106.67 | 7.21 | 87.89 | 7.5325 | 89.77 |

17 | 6.55 | 81.40 | 103.60 | 7.21 | 85.15 | 7.5325 | 87.06 |

18 | 6.55 | 78.94 | 100.88 | 7.21 | 82.75 | 7.5325 | 84.69 |

19 | 6.55 | 76.78 | 98.44 | 7.21 | 80.64 | 7.5325 | 82.60 |

20 | 6.55 | 74.85 | 96.25 | 7.21 | 78.77 | 7.5325 | 80.76 |

备注:速算数以1万元为单位;等额本金速算结果为客户首月还款额! | |||||||

折叠编辑本段贷款申请

折叠申请条件

1.借款人合法的身份证件;

2.借款人经济收入证明或职业证明;

3.借款人家庭户口登记簿;

4.有配偶的借款人需提供夫妻关系证明;

5.有共同借款人的,需提供借款人各方签订的明确共同还款责任的书面承诺;

6.所购二手房的房产权利证明;

7.与售房人签订的《房屋买卖合同》,及售房人提供的划款账号;

8.如抵押物须评估的,须由贷款人认可的评估机构出具的抵押物评估报告;

9.所购房屋产权共有人同意出售房屋的书面授权文件;

10.贷款人要求提供的其他文件或资料。

折叠申请资料

买方需要提供的资料

1.身份证(夫妻双方)、暂住证(外地人口)

2.户口本(夫妻双方)

3.婚姻证明(结婚证、离婚证、丧偶证明、单身证明)

4.收入证明或偿债能力证明(单位出示)

5.所在单位加盖公章的营业执照副本复印件(单位出示)

6.学历证明(大专以上提供)

7.申请人的贷款银行活期存折

8.银行要求提供的其他材料

卖方需要提供的资料

1.身份证(夫妻双方)、暂住证(外地人口)

2.户口本(夫妻双方)

3.婚姻证明(结婚证、离婚证、丧偶证明、单身证明)

4.配偶、共有人同意出售证明(固定格式)

5.房屋产权证

6.出售已购公房、央产房、经济适用房、回迁房须提供原购房合同、协议及有关批准文件

7.银行要求提供的其他材料

折叠收费标准

支付方 | 买方支付 |

评估费 | 600元 |

贷款服务费 | 3000元,贷款超过30万元部分加收2% |

抵解押登记服务费 | 200元(抵押) |

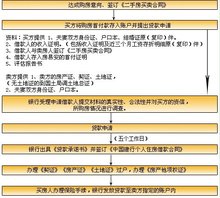

贷款流程

1、 确定按揭服务公司和贷款方案

借款人在办理贷款前首先需要与中介确定按揭服务公司,并向按揭服务公司提出贷款咨询,确定贷款方案。

2、 查询公积金(如需公积金贷款)

与卖方确定购房意向后,借款人提供公积金帐号,由按揭服务公司进行公积金查询,确定可贷款的金额和贷款年限。

3、签定房屋买卖合同

借款人与卖方签定房屋买卖合同。

4、准备贷款资料,审核贷款资质

按揭服务公司协助借款人按照银行要求准备贷款资料,有的房屋需要由指定的评估公司进行房价评估;并且由按揭服务公司进行初步审核。

5、签贷款协议,公证,保险

按揭服务公司将初审后的贷款资料交贷款银行审核,通过后,按揭服务公司将安排借款人与银行签定贷款协议和办理协议公证,同时收取费用,包括房屋保险费等。

6、办理房屋过户和抵押手续

借款人到房屋所在区的交易中心办理房屋过户和抵押手续,并将抵押收件收据通过按揭服务公司交贷款银行。

7、办理房产证和抵押证明

贷款人的房产证和他项权利证明办出后,按揭服务公司将您的产证复印件和他项权利证明原件交银行。

8 、银行放款

银行在收到借款人的以上两证后,按揭服务公司将所贷金额发放给借款人。

折叠编辑本段注意事项

1、产权清晰

产权证上的房主是否与卖房人为一个人;搞清楚所卖房屋的性质;产权证所确认的面积与实际面积是否不符;验看产权证的正本而且到市房管局查询此产权证的合法性。

2、房屋结构

是否有私搭私建部分;是否有占用屋顶的平台、走廊的情况;屋内是否有搭建的小阁楼;是否改动过房屋的内外部结构;如将阳台改成卧室或厨房、将一间分隔成两间;阳台是否是屋主自己封闭的,这牵涉到阳台面积应该怎么算的问题。

3、居住空间

观察房屋的内部结构户型是否合理,有没有特别不适合居住的缺点;管线是否太多或者走线不合理;天花板是否有渗水的痕迹?墙壁是否有爆裂或者脱皮等明显的问题。

4、房屋配套

打开水龙头观察水的质量、水压;打开电视看一看图像是否清楚;确认房子的供电容量;观察户内外电线是否有老化的现象;电话线的接通情况,是普通电话线还是ISDN电话线;煤气的接通情况;小区有无热水供应,或者房屋本身带有热水器。

5、装修状况

原房屋是否带装修,装修水平和程度如何;是不是需要全部打掉;了解住宅的内部结构图,包括管线的走向、承重墙的位置等,以便重新装修。

6、物业管理

水、电、煤的费用如何收取,是上门代收还是自己去缴,三表是否出户;观察电梯的品牌、速度及管理方式;观察公共楼道的整洁程度及布局;小区是否封闭,保安水平怎样,观察一下保安人员的数量和责任心,小区绿化工作如何,物业管理公司提供哪些服务。

7、居住费用

水、电、煤、暖的价格;物业管理费的收取标准;车位的费用。

8、旧房历史

哪一年盖的,还有多长时间的土地使用期限,哪些人住过,什么背景,是哪种用途,是否发生过不好的事情,是否欠人钱,或者发生过盗窃案,是否欠物业管理公司的费用以及水、电、煤、暖的费用。

9、邻里情况

好邻居会让你生活愉快;在不同的时间在社区内看人来人往,通过衣着和生活规律判断人的社会层次;拜访上、下、左、右的邻居,了解他们在此居住是否顺心;与居委会或者传达室的值班人员聊天,了解情况。

10、房屋价值

自己通过对市场上的公房的反复比较判断房屋的价值;委托信得过的中介公司或者评估事务所进行评估;银行提供按揭时会做价值评估,这个价格可以看成房屋的最低保值价。

11、贷款条件

二手房按揭的条件是:满18岁,有城镇户口,本市、外地均可;能提供稳定的收入支付本息的证明;愿意将所卖的房子作为抵押,或者能提供其他符合条件的抵押;所购房屋产权所属真实可靠;支付有关手续费。

12、产权的完整性

确认产权的完整性,有没有抵押?包括私下抵押?、共有人等等,要知道即使在法律十分完善的香港,也会出现这样的纠纷;只可相信自己的眼睛,一定要在过完户以后才能将房款转移到原户主手上。

13、产权交接

找个双方都信得过的单位,如信誉较好的担保公司,等过户完成后,再将房款转入卖方的账户。

14、产权的过户

必须要经市房产管理局办理产权变更手续后才算完成过户手续,有中介公司、律师、公证的保证等等都不算是完成交易过程;从买房的角度来说,一定要产权过完户以后这套房才真正属于你,在此之前,卖方随时可以毁约。

15、应不应该找中介公司

公房上市采取两头把关、中间放开的政策,中间的交易过程完全由中介公司来操作;中介公司的二手房信息要比个人更全面,但是信息的准确程度还需要验证;在把你的业务交给中介公司之前应该了解:中介公司提供的服务有哪几项?是否可以帮助申请二手房按揭?买卖过程中若发生了问题,中介公司是否有义务、有能力负责赔偿损失;中介公司的服务收费标准是多少?是否能保证买到称心的二手房?

16、了解中介公司诚信

中介公司应该提供两证:有效的工商局颁发的营业执照,市房产管理局颁发的中介代理行证书;资质证书是行业管理部门颁发的,对保证中介公司的可靠性更有作用。

折叠编辑本段申请因素

1.评估价与最高贷款额

二手房贷款银行放贷时采用合同价和评估价取得的原则,取两者之间的低值乘以贷款成数,即为房产的最高贷款额度。

2.竣工年代与贷款年限

银行审批贷款过程中,通常会把房产证上的竣工年代作为影响借款人申请贷款年限的主要条件,一些银行的政策是"房龄+贷款年限≤30年"。

3.贷款银行的选择

各商业银行服务特色不尽相同,贷款品种也有所差别。如果借款人选择常见的房贷产品,就要综合各银行网点数量、还款的便利程度和工资发放银行等条件来选择。

4.还款方式的选择

银行还款方式主要分为等额本息还款法和等额本金两种方式。前者适合教师、公务员等收入稳定的工薪阶层;后者适合前期能够承担较大还款压力的贷款人群。

5.收入证明与还款能力

收入证明一般是借款人所在单位开具的收入状况证明。如果申请人已婚,一个人的收入证明低于其月供,则可以夫妻双方同时开具收入证明来申请贷款。除此以外,大额存款、债券、房产等也可以作为收入证明。

6.贷款的成数和利率

各银行对首套住房的首付成数和贷款利率,第二套房的首付成数和贷款利率等都做出了具体的规定。

7.借款人自身相关情况

个人信用情况直接影响银行对借款人还款能力的评估。信用档案主要包括:信用卡、房产抵押贷款和其他各类贷款。

免责声明:

以上库存信息由以下发布者个人发布,务请核实清楚实际情况后当面交易!

免责声明:

以上库存信息由以下发布者个人发布,务请核实清楚实际情况后当面交易!