清库存--依然是电商业务再造必须过的关!

网易是一家时不时给人惊喜的公司。从163邮箱,到梦境西游,再到网易云音乐、网易考拉,很多人经过网易的产品,记住了这家公司。

和网易同时期降生的其他公司,大局部曾经关闭或衰落。但这家22岁的老牌互联网巨头,却不时生动在舞台中央。

门户时期,网易是互联网王者。BAT崛起后,网易不时位于第二阵营。它的市值紧随BAT之后,既应战不了三巨头,也不随意落伍。

在中心业务上,网易也难夺第一。游戏方面,网易有腾讯这个异常强悍的对手;广告方面,百度和今日头条抢去了一切风头;教育方面,各大巨头山头林立,群雄割据。

电商,原本成为了网易瞄准的下一块高地,网易考拉和网易严选,被丁磊寄予厚望。丁磊说,他要经过电商,“再造一个网易”。

五年时间过去了,网易电商展开如何?电商业务能让网易重夺王位吗?

8月8日,网易在美股盘后发布2019年Q2财报。总体来看,Q2净营收187.7亿元,同比增长15%;净利润30.7亿元,同比增长46%。其中,电商净营收52.5亿元,同比增长20%。受财报利好要素影响,盘后网易股价上涨1.5%。

要点速览

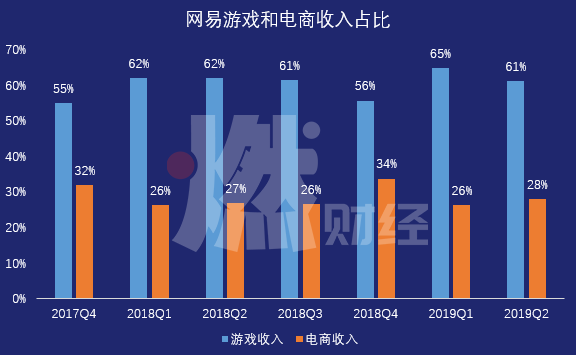

电商成为营收增长第二引擎。2019年Q2,网易电商营收的占比为28%。2017年和2018年,网易电商在营收中的占比分别为22%和29%;

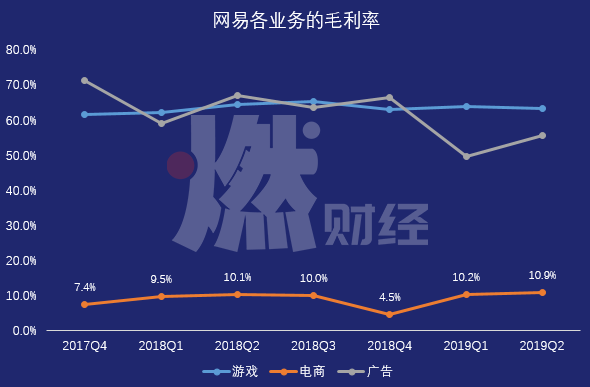

电商拖累了网易整体的盈利程度。2019年Q2,网易游戏毛利率为63.1%,广告为55.5%,电商只需10.9%。网易的整体毛利率从2014年的72%逐年降至2018年的42%,净利率从41%降至9%;

清算库存初奏效果。从2018年Q4开端,网易逐渐降低存货金额。2019年Q2,网易存货金额为40亿元,抵达历史最低;

获取外部流量、清算存货比例、提升盈利程度,将是网易电商需求逾越的三道大关。

01 网易电商从何而来?

我们从营收构造,来看看网易终究是一家什么样的公司。

2014年以前,网易的收入主要来自三个方面:游戏、广告、创新业务。其中,游戏业务占大头,在总营收中的占比一度高达90%。和腾讯相似,网易曾是一家不折不扣的游戏公司。

相比之下,网易门户、163邮箱、网易云音乐、有道词典、有道云笔记等广受用户喜欢的产品,其实并未给网易奉献太多现金流。这些业务线所奉献的营收,被打包在广告收入和创新业务收入中,长期占比缺乏一成。固然网易不停孵化出新项目,广告业务也在持续增长,但这都不曾动摇游戏业务的中心位置。

这个场面在2014年开端发作改动。

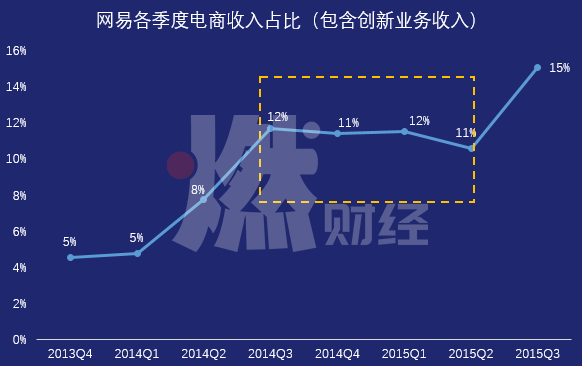

2014年初,网易开端发力做电商,并在一年时间里,将游戏的营收占比挤掉了近8个百分点。

网易早期的电商业务有很强的探求意味,几有点四处开枪的意义。在这个被业内称为“大杂烩”的电商篮子里,网易作为平台,推出了互联网彩票、贵金属买卖、保险、理财等产品。从2014年Q2开端,由于电商业务的带动,网易创新业务的收入,连续4个季度同比增速超越200%。

但这支非正轨电商部队,明显迸发力缺乏。

制图/ 燃财经

表往常财报上的是,包含电商的创新业务,在营收中的占比,从2014年Q1的5%升至Q3的12%后,便中止了增长,随后该项占比不时彷徨在12%左右。不时到2015年Q3,网易考拉开端展示范围效应后,这个比例才再次开端提升。而红极一时的互联网彩票,也在不久后被叫停。

直到跨境电商的东风吹起。

2014年7月,针对跨境电商行业的“56号”和“57号”文件先后出台,免去了进口环节的大量税收,明白了行业监管框架。此举一把点燃了跨境电商的创业之火。丁磊敏锐嗅到了商机,当即成立了网易考拉。2015年初,网易考拉正式上线,随后在网易内部被晋级为战略级产品。

依据艾媒咨询发布的数据,从2016年开端,网易考拉连续3年占领跨境电商市场份额首位。2019年第一季度,网易考拉以27.5%的市场份额,在跨境电商中排名第一。

跨境电商试水胜利后,网易又在2016年4月正式上线了自营生活类精选电商网易严选。含着金汤匙出生,网易严选一炮而红。丁磊在当年宣布,要经过网易考拉、网易严选等电商业务,花三到五年时间再造一个网易。

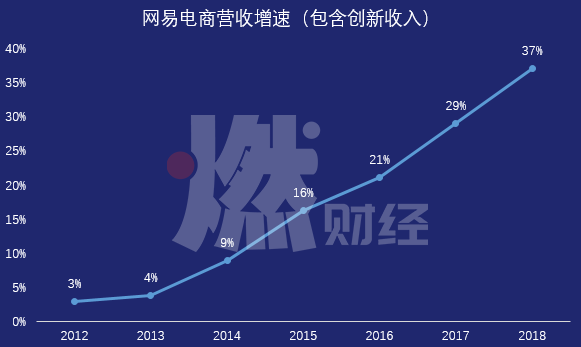

表往常财报上,包含电商的创新业务在网易总营收中的占比,从2014年的9%,一路增加至2018年的37%。而游戏收入的占比则进一步被紧缩至60%。

制图/ 燃财经

网易在2017年将电商业务从财报中拆分,中止独立披露。数据显现,2017年和2018年,网易电商在营收中的占比分别为22%和29%。2019年Q2,网易电商营收的占比为28%。电商曾经成为仅次于游戏的第二大增长引擎。

02 电商能否重塑网易?

形势似乎一片大好,网易电商真的能够万事大吉了吗?

一个必需面对的事实是,要用电商重塑网易,除了要看营收范围,还要看盈利和增速。但是,在这两个中心指标上,网易的财报却传达出一些不利信号。

首先在盈利上,网易电商拖累了网易整体的盈利程度。

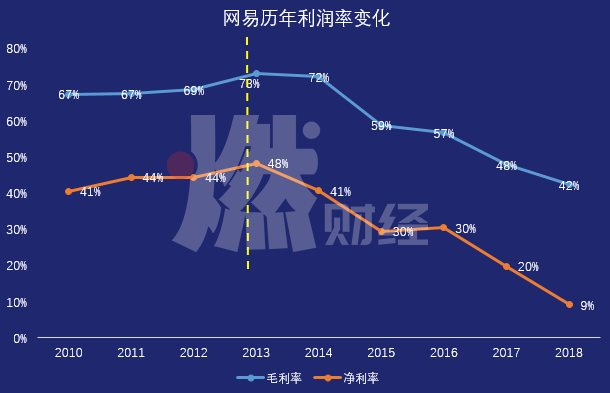

从2010年到2013年,网易的毛利率均值为69%,2013年抵达高峰73%;净利率的均值为44%,2013年抵达高峰48%。而且,这两项指标都在逐年提升。但是2014年网易鼎力投入做电商后,网易整体的利润率逐年降落,毛利率从2014年的72%降至2018年的42%,净利率从41%降至9%。

制图/ 燃财经

2017年Q4网易将电商业务在财报中独立披露后,我们才干够得知其真实盈利程度。

依据财报,从2017年Q4至2019年Q2的7个季度中,网易游戏的均匀毛利率为63%,广告为62%,而电商只需9%。其中,电商在2018年Q4创下季度最低值,毛利率只需4.5%。而这还只是毛利率,假定扣除各项运营费用和配送本钱,网易电商根本无钱可赚。

比照京东,京东的毛利率终年坚持在14%左右,在自营方式下,京东终年亏损。但京东在不时拓展第三方卖家的盈利模型,从纯自营向平台转变。经过商品销售+效劳的组合来提升毛利率。2019年Q1,京东毛利率更高的平台效劳完成了124亿元的净收入,同比增长44%。京东在2019年Q1完成全面盈利。

制图/ 燃财经

关于当前阶段的网易电商,在自营方式下,看似展开疾速,但盈利空间有限。

亏损还不是基本问题。在电商这个赛道,经过战略性亏损抢占市场,经过高增速提升估值的案例并不少见。不管是京东,还是拼多多,都曾是巨额亏损的模范。京东展开了十几年,也没有彻底撕掉亏损的标签。投资人愿意为亏损买单的逻辑是,只需可以不时增长,短期亏损就不是问题。

但是关于网易,在增速这个问题上,往常遇到了瓶颈。网易电商曾经辞别了高速增长阶段。

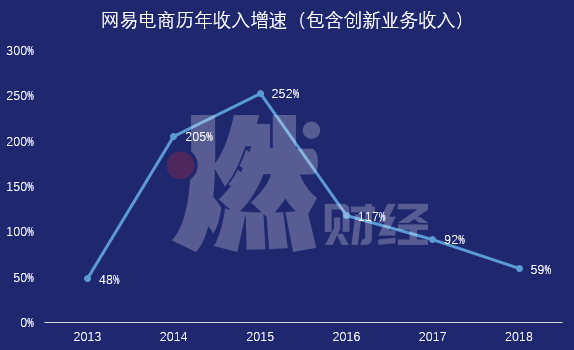

在刚起步的前三年,网易包含电商的创新业务营收增速分别为205%、252%、117%。2017年,营收增速降低至92%,初次低于100%。2018年,进一步降低至59%,创下近五年最低增速。

从2018年Q4至2019年Q2,网易电商收入的同比增速分别为44%、28%、20%,按季度持续降低。从2014年至今,网易电商的展开,从增速上来看明显潜力缺乏。

制图/ 燃财经

一位离任的网易中层方东菲向燃财经表示,网易电商在起步阶段,都是靠网易的自有流量,所以开局展开很快。但当自有流量用完之后,从外部获取流量的本钱很高,这会降低电商的展开速度。

在网易2016年Q4财报会议上,丁磊放出豪言,网易严选2017年要完成70亿元的GMV,2018年抵达200亿元。往常看来,固然无法确认网易2017年能否达标,但2018年显然未完成目的。财报显现,网易考拉和网易严选在2017年的兼并收入为117亿元,2018年为192亿元。

“网易电商前两年的高速展开,掩盖了一些问题。当流量问题暴显露来后,很多问题随之呈现。”方东菲说。

政策的收紧,也对网易电商构成了一定冲击。

2016年3月,海关宣布将从2016年4月8日开端取消保税区税收优惠,加征11.9%的税收,这直接带来跨境购商品本钱的上升。2016年Q4,网易包含电商的创新业务收入,增速直接从107%大幅降低至38%,随后维持在60%左右彷徨。

制图/ 燃财经

丁磊试图经过电商再造一个网易。但是,这是丁磊想要的新网易吗?

03 网易电商还需过三关

“在电商业务上,网易选了一条最难的路。”一位接近网易的业内人士对燃财经说。

网易电商采取了重资产方式。无论是网易考拉,还是网易严选,都采用了自营方式。这种方式带来的最大益处是,产质量量和用户体验有保证。以网易考拉为例,2014年丁磊点头决议做跨境购业务时,第一件事情就是让网易考拉CEO张蕾带着团队,在一周内跑遍国内成熟的保税仓,并拿下了最大的仓储面积。网易在当时树立了大量的保税仓,将海外供给链、平台销售、仓储配送都控制在本人手上。

网易做跨境电商的思绪,跟京东当年自建仓储、自建物流有一定类似之处。刘强东在京东早期主打的口号是没有假货,丁磊给网易考拉打的标签也是质量和无假货。

但当网易考拉将平台的商品品类,从100扩展到1000,销售渠道掩盖京东、天猫,致使拼多多时,问题随之而来。除了偶然被曝出的假货,库存成为更棘手的问题。

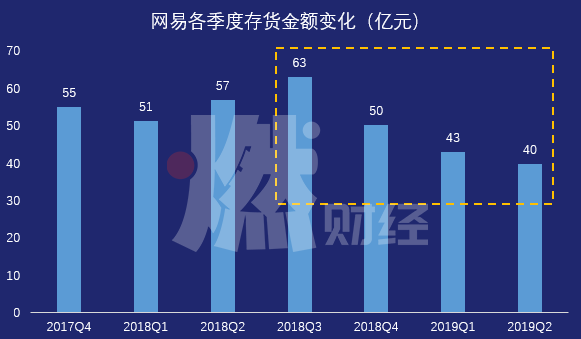

财报显现,从2017年Q4开端,网易对外发布电商的存货数据。在过去的连续7个季度中,网易电商的均匀存货为51亿元,其中有5个季度,存货的金额都要高于现金及现金等价物的金额。2018年Q3,网易电商的存货抵达高峰63亿元。

制图/ 燃财经

于是在2018年底,网易开端了一波持续的清库存行动。同一款羽绒服,网易严选APP坚持原价,其他平台做促销,经过优惠减免后,二者的价差可以抵达40元。

这波促销很快见到了效果。2018年Q4,网易电商的存货缩减至50亿元,2019年Q1缩减至43亿元。但这也影响到了网易电商的毛利率。2018年Q4,电商毛利率只需4.5%。

网易持续缩减库存的决计犹在。2019年Q2,网易存货金额为40亿元,抵达历史最低。但随着网易电商范围的持续扩展,库存问题仍然无法无视。

另一个棘手的问题是流量。

在业内人士看来,网易电商是“背靠大树好纳凉”。无论是网易考拉,还是网易严选,都在展开早期取得了整个网易集团的流量支持。网易门户、游戏、新闻客户端、云音乐、邮箱,这些用户基数庞大的产品线,都成为网易电商的流量来源。而在部门归属上,网易严选是邮箱部门内部孵化出来的项目,整个邮箱体系都能够给严选导流。

“考拉海购是网易将来3-5年的集团战略,在公司内具有十分高的项目优先级。”考拉海购CEO张蕾也曾如此表示。

举全集团之力中止支持,让网易电商直接越过了困难的冷启动阶段。但当这些流量曾经大局部转化完成,网易电商则需求寻觅新的流量来源。

“网易做电商的初心很好,一开端的话题打造也十分好,但也摔了一些跟头。假定不是网易做后台,这些业务可能死了一万遍了。只需像网易这么有钱的公司,才干够去做这件事情。”方东菲说。

盈利是第三大难关。

仰仗不到10%的毛利率,网易电商盈利指日可待。京东的故事曾经证明,自营赚口碑、第三方平台赚利润的路子是行得通的。假定网易要开放第三方,则意味着不得不降低质量和用户体验。这是一把双刃剑。

2018年6月,网易考拉海购宣布更名为“网易考拉”,宣布进军综合电商市场。它的自我宣传语,也悄然变成了“以跨境业务为主的综合型电商平台”。转型为综合型电商,网易的前方站着天猫、京东等大玩家。

而在严选的赛道里,网易不只需面临来自小米有品、京东京造的应战,还要面对一个异常强悍的对手——名创优品。

2019年Q2,网易电商毛利率为10.9%,为历史最高值。在2018年Q4降落最低点后,网易的后续改良措施显然曾经开端发挥作用。

但这个毛利率仍然不高。依托电商,让网易重回C位,路远且艰。

04 丁磊的耐烦

“网易电商能跑多久,一定水平上取决于丁老板的支持力度和耐烦。”一位网易离任员工向燃财经透露。

丁磊曾不止一次在公收场所表达过对网易电商的注重。他成为勤奋而卖力的采购员,不遗余力中止推行。一年一度的乌镇世界互联网大会,成为丁磊为自家产品代言、宣传网易电商的绝佳机遇。

丁磊的敬业致使感染了周鸿祎。在去年的乌镇世界互联网大会期间,周鸿祎送给丁磊一个360儿童手表,也为自家产品打了一波广告。

在网易集团内部,网易考拉的办公区在离丁磊办公室最近的区域,这里曾是网易游戏和网易云音乐的地盘。这表现了来自集团一把手的注重。

但另一方面,这也为电商部门的员工带来了压力。

“电商是网易的主航道之一,老板也是倾力支持,所以电商部门的业绩压力也很大,他们要肩负这个重责。”上述网易离任员工称。

2019年2月,网易员工在脉脉上爆料,网易严选正在裁员,比例高达30%。当时正值网易降库存的关键时期。一个月后,网易考拉也被曝出要裁掉20%的员工,一时风声鹤唳。

在方东菲看来,裁员关于网易而言并非大问题。“裁员是企业希望做好、增强管理、提升效率的表现。电商亏损的钱,对网易而言也不至于伤筋动骨。”

但丁磊还会容忍电商亏损多久?

丁磊的商业哲学是一定要赚钱。换言之,丁磊不做亏钱的生意。在这个资本的冬天,主动瘦身缩减本钱,让企业变得愈加狼性,对丁磊而言很有必要。

方东菲透露,网易严选是邮箱事业部的产品,往常独立成事业部,网易考拉则从一开端就是独立项目。“网易严选的企业气氛更像老网易的作风,不那么狼性,产品的调性还不错。考拉更像阿里的作风。”

网易的难能可贵之处在于,这家公司似乎总能在产品调性和商业变现之间,找到一个巧妙的均衡点。细致到操作层面,网易能够不那么盛气凌人,少了一丝狼性,却让产品多了一些温度。

“网易很稳。”网易电商的一位友商员工如此评价他的对手。

*应受访者央求,文中方东菲为化名。(燃财经)

免责声明:

以上库存信息由以下发布者个人发布,务请核实清楚实际情况后当面交易!

免责声明:

以上库存信息由以下发布者个人发布,务请核实清楚实际情况后当面交易!